- BKK News

- BKK News

- BKK News

- BKK News

- BKK News

Steuerfreie Zuschüsse zur Gesundheitsförderung

Sie haben als Arbeitgeber die Möglichkeit, Ihren Arbeitnehmern Zuschüsse für Maßnahmen zur Verbesserung des allgemeinen Gesundheitszustands sowie zur betrieblichen Gesundheitsförderung zu gewähren. Soweit die Zuschüsse jährlich 500 EUR nicht übersteigen, müssen Ihre Arbeitnehmer diese nicht versteuern. Zu beachten ist allerdings, dass die Leistungen den im Leitfaden Prävention zur Umsetzung der §§ 20 und 20a SGB V genannten Qualitätsanforderungen genügen müssen.

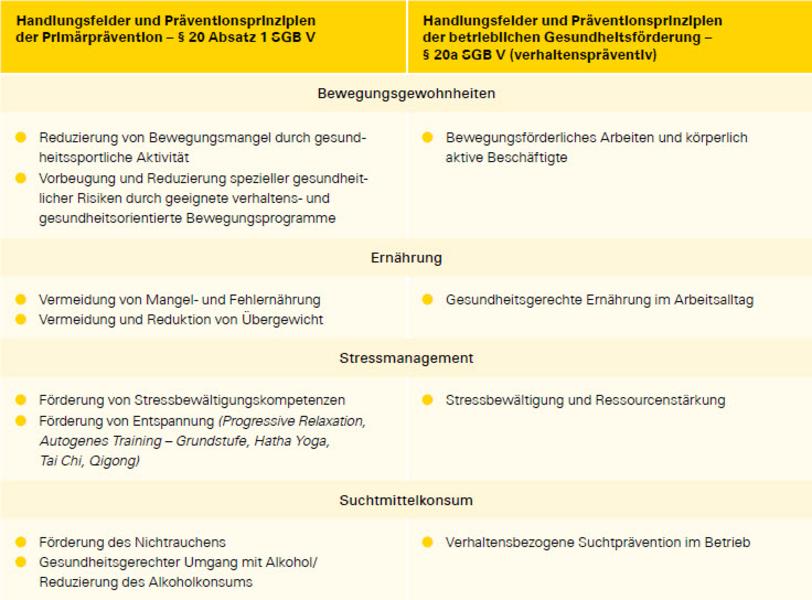

Mit dem GKV-Leitfaden Prävention legt der GKV-Spitzenverband in Zusammenarbeit mit den Verbänden der Krankenkassen auf Bundesebene die inhaltlichen Handlungsfelder und qualitativen Kriterien für die Leistungen der Krankenkassen in der Primärprävention und betrieblichen Gesundheitsförderung fest, die für die Leistungserbringung vor Ort verbindlich gelten. Der Leitfaden bildet die Grundlage, um die Versicherten zu unterstützen, Krankheitsrisiken möglichst frühzeitig vorzubeugen und ihre gesundheitlichen Potenziale und Ressourcen zu stärken. Maßnahmen, die nicht den in diesem Leitfaden dargestellten Handlungsfeldern entsprechen, dürfen von den Krankenkassen nicht durchgeführt oder gefördert werden.

Die Teilnehmer sollen befähigt und motiviert werden, das erworbene Wissen beziehungsweise die erworbenen Fertigkeiten/ Übungen nach Abschluss der Maßnahme selbständig anzuwenden und fortzuführen sowie in ihren (beruflichen) Alltag zu integrieren.

Die vom Anbieter ausgestellten Teilnahmebescheinigungen müssen deutlich machen, dass sie ausschließlich zum Einreichen beim Arbeitgeber und nicht zum Antrag auf Bezuschussung bei der Krankenkasse genutzt werden dürfen.

Damit die Impulse für einen gesundheitsförderlichen Lebensstil möglichst nachhaltig wirken, kann bei arbeitgeberfinanzierten primärpräventiven und gesundheitsförderlichen Leistungen auf eine zeitliche Befristung von Maßnahmen verzichtet werden.

Bei Fragen bezüglich der konkreten Steuerbefreiung der Zuschüsse zu Maßnahmen oder Leistungen können Sie sich an das für Ihr Unternehmen zuständige Finanzamt wenden.